3月25日,同程艺龙(00780,HK)发布了2019年的年度业绩报告。按兼并基准,同程艺龙全年支出同比添加21.4%至73.93亿元,经调整净利润为15.44亿元,同比增长35.4%,2019年度付费用户数量创下1.52亿历史新高。

近期,恒指继续走跌,港股位于历史低位程度。财报发布后的3月26日,同程艺龙播种了3.08%的逆市收涨。得益于各项业务的增长,以及良好的费用控制,本钱市场对这份财报业绩表示了认可。

但在以后国际OTA市场,厮杀远未完毕。携程、去哪儿、飞猪“三足鼎立”,占据着中国在线旅游市场一半以上的资源,携程稳坐中高端市场、美团用“高频打低频”的逻辑,从下沉市场向竞对们发起围攻。

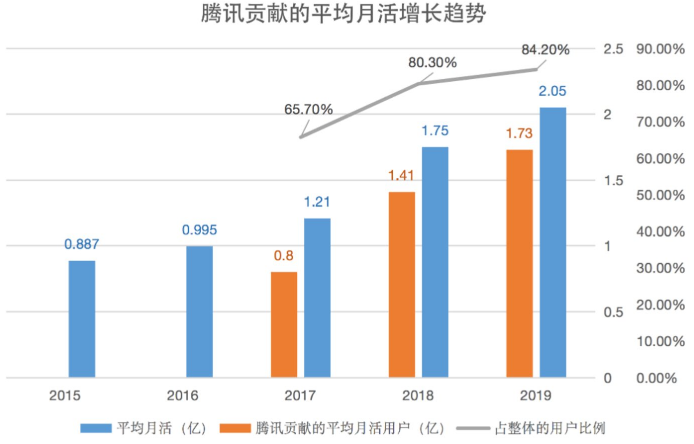

背靠腾讯及携程,同程艺龙从微信中生长起来,对微信的生态依赖也愈加严重,2019年由腾讯微信生态给同程艺龙带来的MAU(均匀月活泼用户),占到总体MAU的84.2%。OTA“三足鼎立”之外,同程艺龙是持续“小而美”的生活,还是能再次对三巨头发起一次冲击?

“在微信订酒店”拉动营收提升

2019年,同程艺龙支出完成21.4%的同比增速,归母净利润同比降低8.87%,但剔除非常常损益的影响,经调整净利润为15.44亿元,同比大增35.4%。从年度表示来看,同程艺龙营收的同比增速已出现出逐年放缓的趋向,这意味着营收已辞别高速增长。不外,2019年状况有所恶化,营收增速回到20%以上。

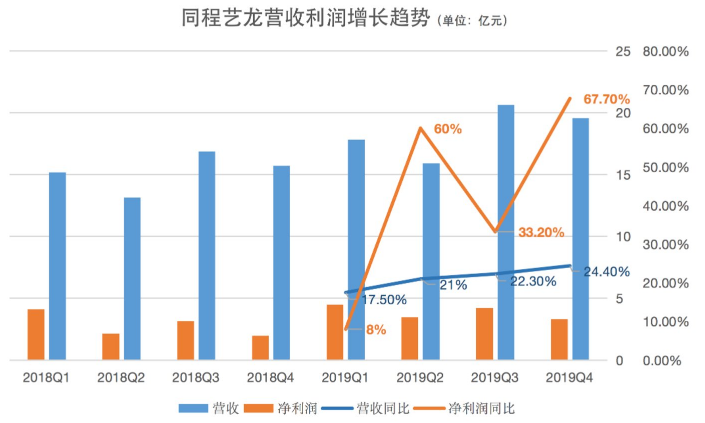

聚焦到2019年四个季度,同程艺龙的营收增幅辨别为17.5%、21%、22.3%、24.4%,呈不时回暖的迹象,次要受在线预订酒店支出增长的驱动。净利润的表示同时可圈可点,增速甚至不时扩展,2019年Q4净利润同比增速到达了67.7%。

在买卖额方面,财报显示,同程艺龙在去年四季度完成买卖额413亿元,同比添加19.7%,全年买卖额为1661亿元,同比添加26.3%。但同程艺龙2019年买卖额的增长速度也在放缓,从Q1到Q4同比增速辨别是23.8%、42.9%、21.7%和19.7%,增长显示出疲态。

详细到业务上,同程艺龙的支出次要来源于在线交通票务业务、在线酒店预订业务和其他支出,其他支出则包罗景点门票、广告效劳、配套增值效劳等。

在线交通票务和在线酒店预订是同程艺龙的中心支出,两者支出奉献占比到达90%以上。2017年的最初一个任务日,同程和艺龙颁布发表兼并。兼并后,同程艺龙各业务支出占比发作变化。2018年开端,在线交通票务业务成为公司最大支出增长引擎,但占比逐步下滑,在线酒店预定业务和其他业务逐步上升。

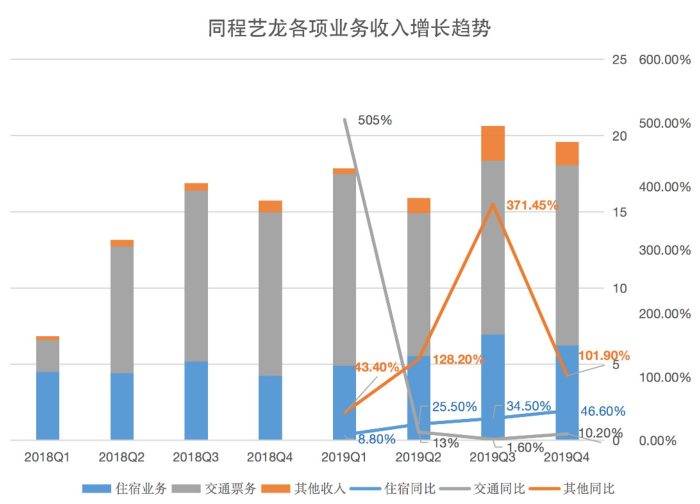

2019年在线酒店预定业务在占比总支出到达31.90%,在线交通票务业务占比到达61.11%。

目前,交通票务仍是同程艺龙的第一大支出来源。依据上图可以看到,该业务增速曾经鄙人滑,2019年Q3甚至只要1.6%,本季度该业务的同比增速恢复到了10.2%,但仍意味着交通票务业务辞别高增速时期。

同程艺龙对此也早无意识,交通票务是流量引擎,但其变现率远低于酒店与景区门票。近年来交通票务的变现率根本波动3%摆布,而在线旅游的酒店变现率约为8%-9%,淡季时甚至更高,因而同程艺龙也在无意识地进步另两项业务支出,并尝试应用交通的流量优势,带动酒店、门票的销售,以提升变现效率。

受害于间夜量销售添加,2019年同程艺龙来自住宿预订效劳的支出到达了23.58亿元,相较2018年的18.48亿元同比添加27.6%。由上图所示,2019年四个季度,同程艺龙的住宿业务支出也在稳步增长,同比增速从8.8%到25.5%、34.5%和46.6%,这也是驱动公司营收增长的中心要素之一。

在其他支出中,受害于交通票务导流和变现的协助,广告支出成为增长点。

别的,同程艺龙在费用开支上的表示也可圈可点,这也直接影响了2019年公司在利润上的改善。早年OTA市场竞争剧烈,销售及营销开支居高不下,随着市场的波动,同程艺龙与微信的协作关系成为公司用户导流的重要来源,销售及营销费用自然下去了。

2019年四个季度,同程艺龙的毛利率辨别为72.06%、64.74%、66.87%和70.61%,全体趋向在改善,异样是来自于变现率更高的住宿业务带动以及良好的费用管控。

下沉与流量之争

值得留意的是,对低线城市的浸透,也是同程艺龙近年来的战略重点。

财报数据显示,同程艺龙的注册用户中有85.6%来自于中国非一线城市,而从微信端新取得的付费用户约62.4%来自中国三线及以下城市,高于2018年同期的61.1%。

在国际OTA市场竞争逐步剧烈的背景下,各方平台不时在向低线城市浸透,这是一块还没有完全被开垦的肥美土壤,因而想象空间宽广。

同程艺龙也借助着微信的流量,向下沉用户群扩展。目前同程艺龙在微信上有多种流量渠道,例如、专有微信小顺序,领取入口及小顺序下拉列表、在腾讯旗下平台投放的互动广告、微信内的分享及搜索功用等等。

国民级社交产品微信在用户积聚上是一块宝藏,同程艺龙可以借助流量优势接触下沉市场,目前,同程艺龙在均匀月活泼用户上为2亿的程度,比拟微信的10亿用户,增长还有空间。但依赖腾讯,异样能够成为将来的隐患。同程艺龙也认识到了这一点,早前同程艺龙曾招股书的在风险提示中,提到将来一旦和大股东腾讯的关系呈现变化,将对公司发生不利影响。

但可以看到的是,过来几年里,同程艺龙对腾讯的流量依赖是逐步加强的。由腾讯微信生态给同程艺龙带来的均匀月活泼用户,占到同程艺龙总体均匀月活用户曾经延续多个季度超越80%。2017年,腾讯奉献流量的比例还只在65.68%。

目前,腾讯依然是同程艺龙的第一大股东,但依据协议,同程艺龙享有腾讯流量入口的期限只到2021年7月31日之前,暂不思索续签与否,同程艺龙也需求稳定本人的流量基石。在这次财报中,同程艺龙也提到,由于公司加大了在营销及研发范畴的投入,2019年下半年自有使用顺序均匀月活泼用户的增速已超越微信渠道,公司流量获取通道取得更为平衡化的开展。

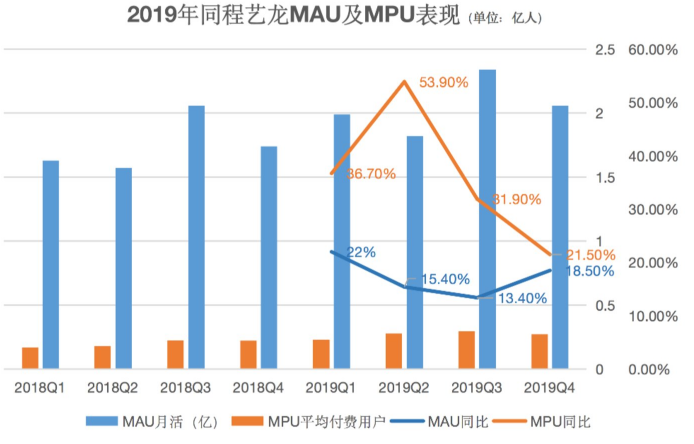

财报显示,2019年Q4同程艺龙MAU同比增长18.5%至2.6亿元,受时节要素影响,环比增加了280万;MPU同比增21.5%至2710万人,环比增加270万。从全年度来看,按兼并基准,同程艺龙2019年MAU同比添加17.1%到2.05亿,MPU同比添加34.5%到2690万,付费用户数量创下了历史新高,同比增35.1%达1.52亿。

过来一段工夫,同程艺龙也在无意识地将月活用户转化成付费用户,进步转化率和复购率,这在财报中也可见端倪。

如图所示,MPU的全体增速是在MAU之上的。2019年,同程艺龙阅历了前三个季度的月活增速下滑,这一状况在第四季度失掉改善,MAU增速回暖到18.5%,而在MPU(均匀月付费用户)方面,前三个季度增速都波动在30%之上,甚至Q2到达了53.9%,这意味着付费用户在疾速转化,但第四季度这一数字有了分明回落。

范磊曾在媒体采访中提到,过来一年里,同程艺龙一方面优化用户预订流程,另一方面扩宽产品量、提升效劳质量,目的就是为了推进用户基数和留存率、付费转化率的稳健增长。但从财报展示的数字来看,“稳健”尚未到达,还需持续霸占。

回到下沉市场,不成否认的是,如今各大平台都将下沉市场浸透作为重要战略。美团以此见长,据Trustdata数据,依照间夜量统计口径,在2019年上半年我国在线酒店预订的市场格式中,美团凭仗低端酒店资源积聚的优势,占据47.30%的市场份额,市占率遥遥抢先,并高于携程、去哪儿和同程艺龙的市占率之和。美团到店及酒旅业务板块支出还坚持着接近40%的高速增长。

就在早前携程最新发布的财报中,携程集团CEO孙洁引见,2019年携程也进一步拓展了市场份额,二三线市场奉献了新增用户的60%以上;其中低星酒店和交通产品是无效的新用户导流产品,低星酒店间夜量在第四季度同比增长达50%。

如安在OTA“三足鼎立”之下,在竞争愈演愈烈的下沉市场站稳脚跟,这是接上去同程艺龙需求重点思索的。

【*本文来源:钛媒体,作者:财报看公司】